Получите кредит под залог недвижимости за 1 день

С любой кредитной историей

Без справок с места работы

Получение кредита в день обращения

Без справок с места работы

Получение кредита в день обращения

годовая ставка

от 6,1%

решение по заявке

от 15 мин

по всей России

35 офисов

выдача аванса

от 1 часа

Что может являться объектом залога?

В залог принимается недвижимость, которая есть у вас в собственности, и вы это можете подтвердить документом о собственности.

Квартиры и апартаменты

Коммерческая недвижимость

Дома и таунхаусы

Комнаты и доли

Земельные участки

Вы остаетесь собственником и получаете до 95% от стоимости недвижимости

95%

Перезалог недвижимости

У вас плохая кредитная история?

Банки отказали в кредите?

Вам повезло, что вы нас нашли! Мы помогаем и добиваемся одобрения даже в сложных ситуациях.

У меня имеются просрочки, мне одобрят?

Мы работаем с любой кредитной историей и поэтому она принципиально не влияет на решение.

Не могу подтвердить

доход...

доход...

Одобряем без подтверждения доходов и без справок о заработной плате.

А нужно

выписываться?

выписываться?

Нет, выписываться и переоформлять недвижимость не нужно. Она остается вашей!

Мне нужно рефинасировать кредит

Отлично! Рефинансирем все ваши кредиты и займы.

Почему нам можно доверять? Мы слова подтверждаем делом!

Узнайте сумму одобренного вам кредита

Оценка производится дежурным специалистом по залогу недвижимости в течение 2-х минут.

За 10 лет работы

Хотите стать одним из этих счастливчиков?

Получите решение по кредиту в течение 15 минут

Получите решение по кредиту в течение 15 минут

10 ЛЕТ

довольных клиентов

Более 25 000

выдано наличных денег

6 680 754 176 ₽

открыто в 12 городах России

35 офисов

6,1%

Ежемесячный платеж

Ставка по кредиту

Рассчитайте ежемесячный платеж и получите решение в течение 15 минут

Бесплатно оценим вашу недвижимость

Все расходы на оценку недвижимости мы берем на себя, в итоге вы экономите

Акция длится до конца месяца. Подайте заявку на получение кредита прямо сейчас.

единоразово

от 5 000 ₽ до 15 000 ₽

Какие документы нужны?

Для оформления залога недвижимости в большинстве случаев достаточно двух документов. Собрать их можно быстро и просто.

Паспрот гражданина РФ

Документ, подтверждающий

право собственности

право собственности

Документы вы можете привезти к нам в офис или отправить по электронной почте info@centr-zalog.com

ОТЗЫВЫ

Посмотрите, какие ситуации мы доводим до одобрения, и что говорят клиенты

Заемщик

Берестов Егор Алексеевич

Объект залога

Дом в г. Щербинка

Стоимость залога

11 690 000₽

Выдан аванс

745 000₽

Выдан кредит

10 720 000₽ со ставкой 6,96%

Ежемесячный платеж

117 700₽

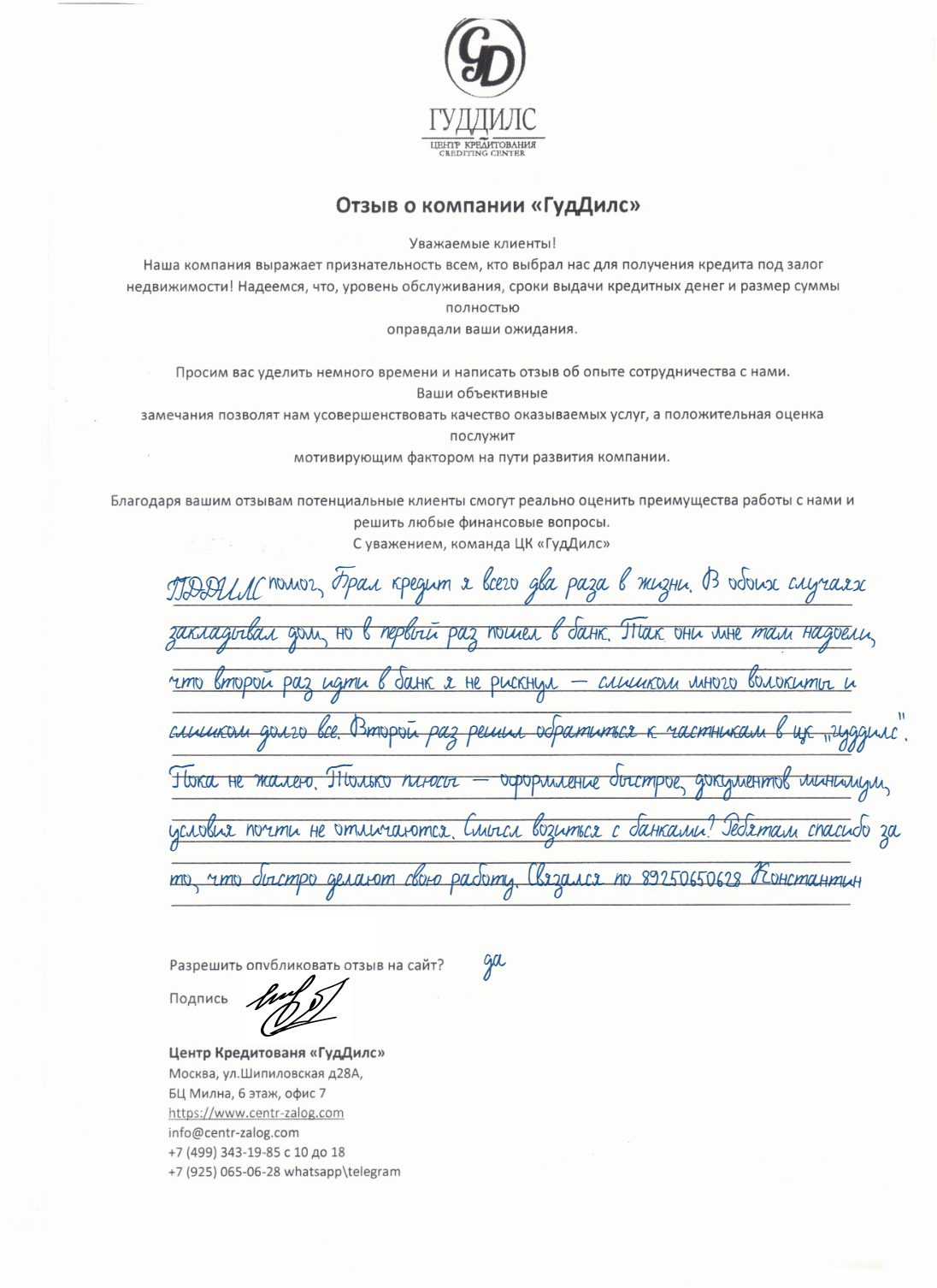

Брал кредит я всего два раза в жизни.

В обоих случаях закладывал дом, но в первый раз пошел в банк.

Так они мне там надоели, что второй раз идти в банк я не рискнул – слишком много волокиты и слишком долго все.

Второй раз решил обратиться к частникам в «ГудДилс».

Пока не жалею. Только плюсы – оформление быстрое, документов минимум, условия почти не отличаются.

Смысл возиться с банками? Ребятам спасибо за то, что быстро делают свою работу.

Заемщик

Курбатова Василиса Юрьевна

Объект залога

Квартира в г. Москва

Стоимость залога

10 000 000₽

Выдан аванс

600 000₽

Выдан кредит

8 700 000₽ со ставкой 7,44%

Ежемесячный платеж

59 450₽

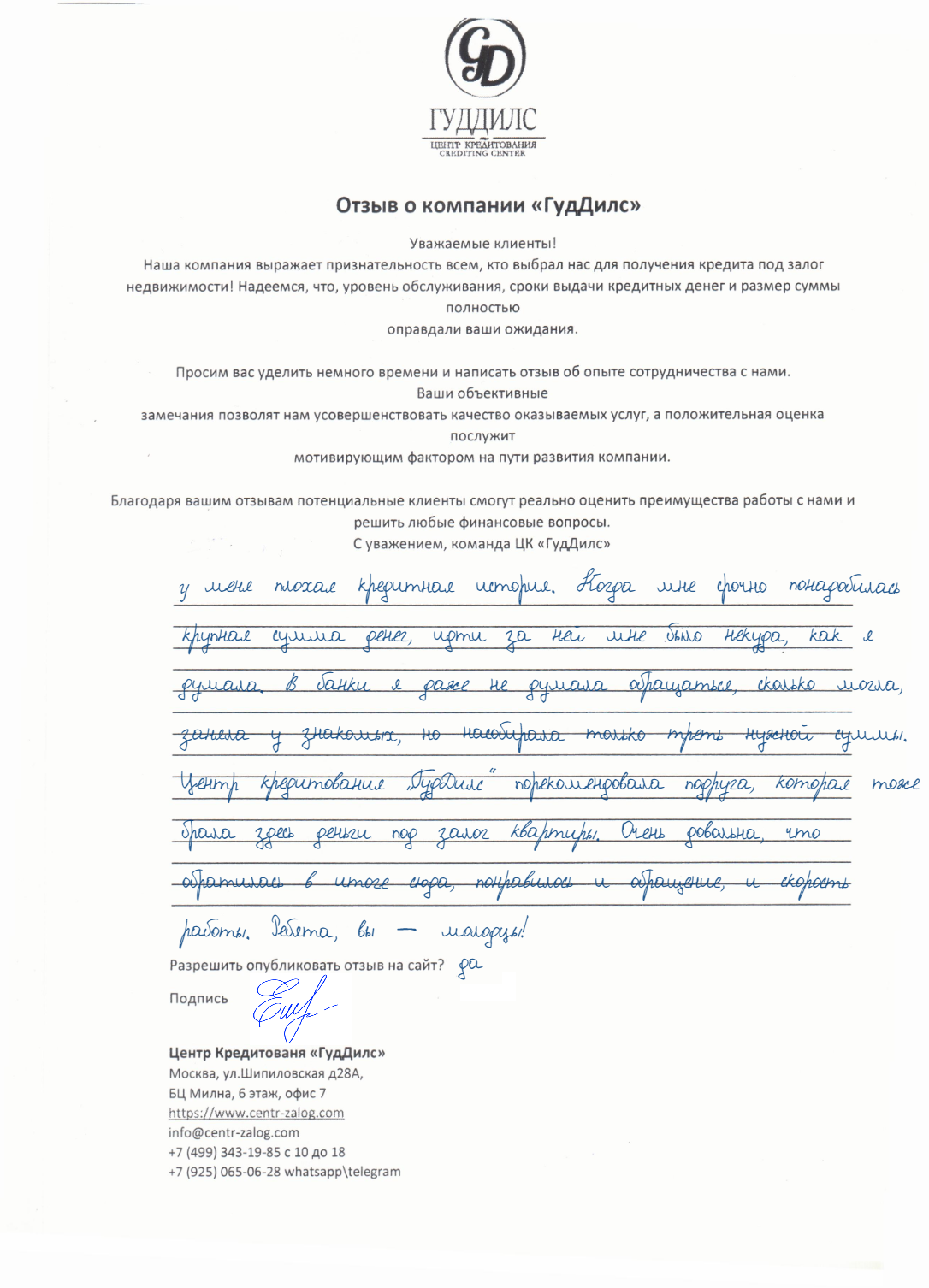

У меня плохая кредитная история.

Когда мне срочно понадобилась крупная сумма денег, идти за ней мне было некуда, как я думала.

В банки я даже не думала обращаться, сколько могла, заняла у знакомых, но насобирала только треть нужной суммы.

«гуддилс» порекомендовала подруга, которая тоже брала здесь деньги под залог квартиры.

Очень довольна, что обратилась в итоге сюда, понравилось и обращение, и скорость работы.

Ребята, вы – молодцы!

Заемщик

Кирсанов Виктор Дмитриевич

Объект залога

Дом в п. Валуево

Стоимость залога

3 000 000₽

Выдан аванс

0₽

Выдан кредит

1 900 000₽ со ставкой 7,2%

Ежемесячный платеж

12 973₽

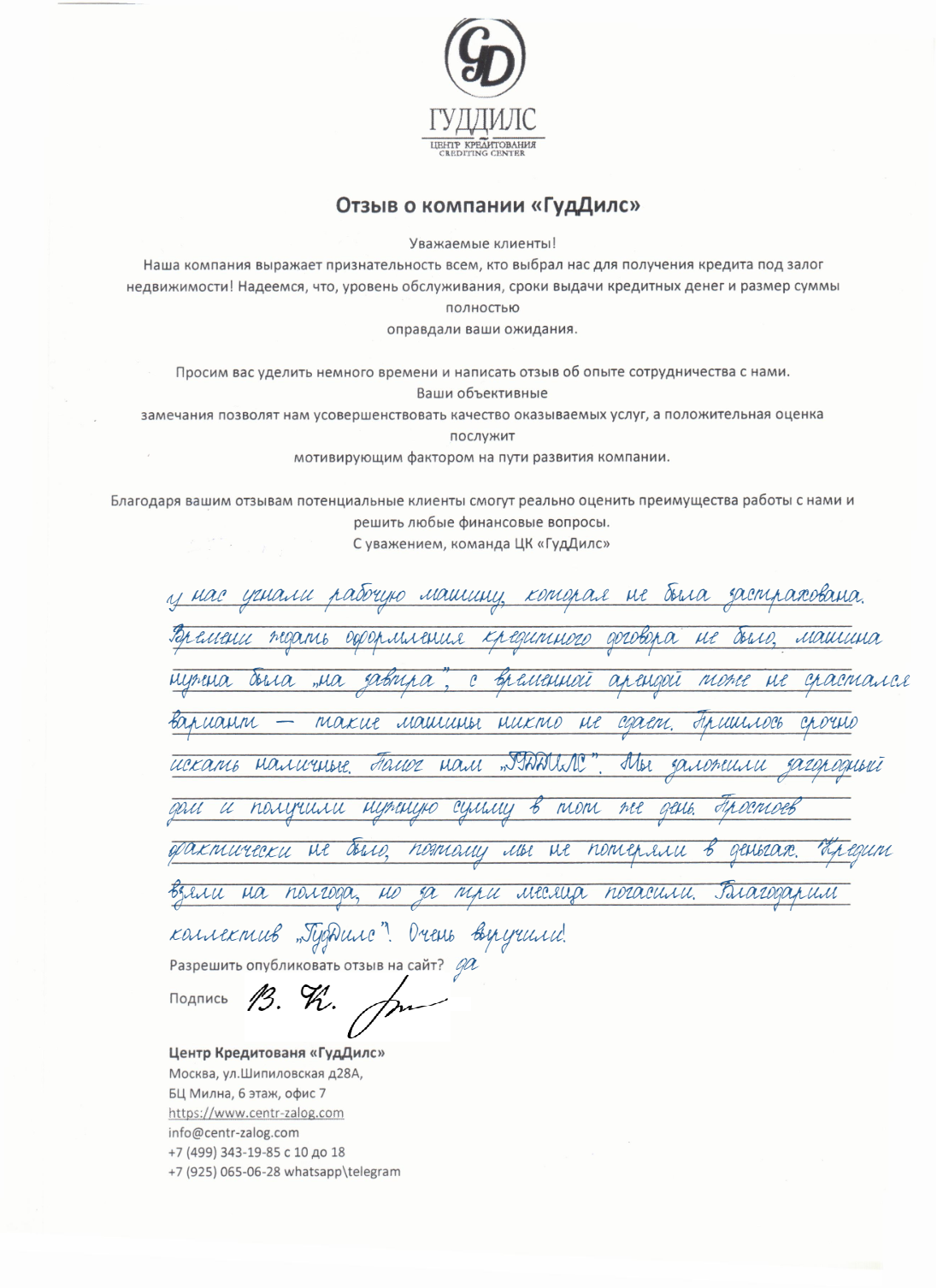

У нас угнали рабочую машину, которая не была застрахована.

Времени ждать оформления кредитного договора не было, машина нужна была «на завтра», с временной арендой тоже не срастался вариант – такие машины никто не сдает.

Пришлось срочно искать наличные. Помог нам «ГудДилс».

Мы заложили загородный дом и получили нужную сумму в тот же день.

Простоев фактически не было, поэтому мы не потеряли в деньгах.

Кредит взяли на полгода, но за три месяца погасили.

Благодарим коллектив «ГУДДИЛС»! Очень выручили!

Заемщик

Котов Артем Валерьевич

Объект залога

Квартира в г. Жуковский

Стоимость залога

4 165 000₽

Выдан аванс

400 000₽

Выдан кредит

3 700 000₽ со ставкой 7,08%

Ежемесячный платеж

40 700₽

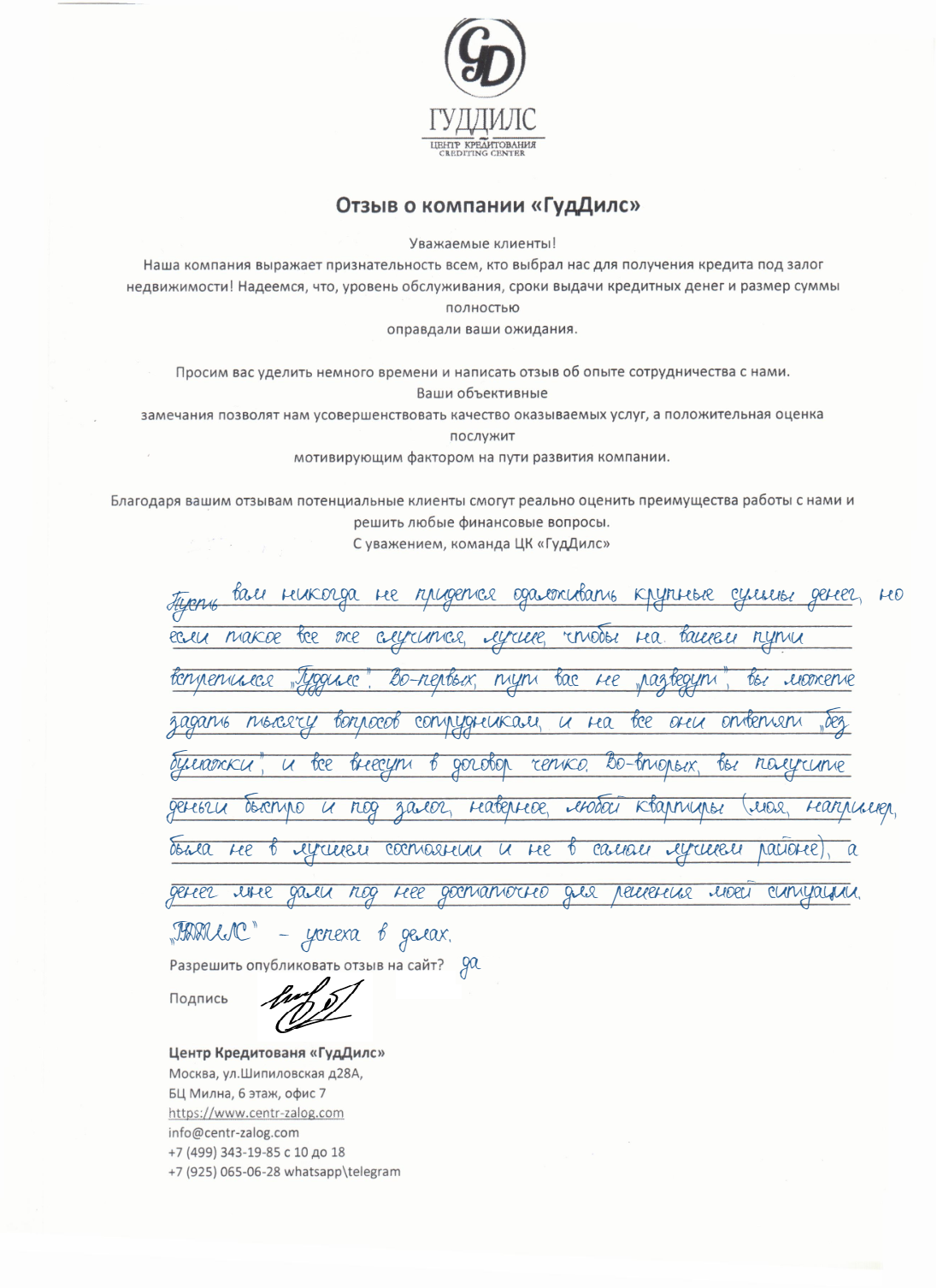

Пусть вам никогда не придется одалживать крупные суммы денег, но если такое все же случится, лучше, чтобы на вашем пути встретился «ГудДилс».

Во-первых, тут вас не «разведут», вы можете задать тысячу вопросов сотрудникам, и на все они ответят «без бумажки», и все внесут в договор четко.

Во-вторых, вы получите деньги быстро и под залог, наверное, любой квартиры (моя, например, была не в лучшем состоянии и не в самом лучшем районе), а денег мне дали под нее достаточно для решения моей ситуации.

«Гуддилсу» - успеха в делах.

Заемщик

Корнушина Софья Александровна

Объект залога

Квартира в г. Серпухов

Стоимость залога

5 000 000₽

Выдан аванс

300 000₽

Выдан кредит

4 100 000₽ со ставкой 13,2%

Ежемесячный платеж

45 100₽

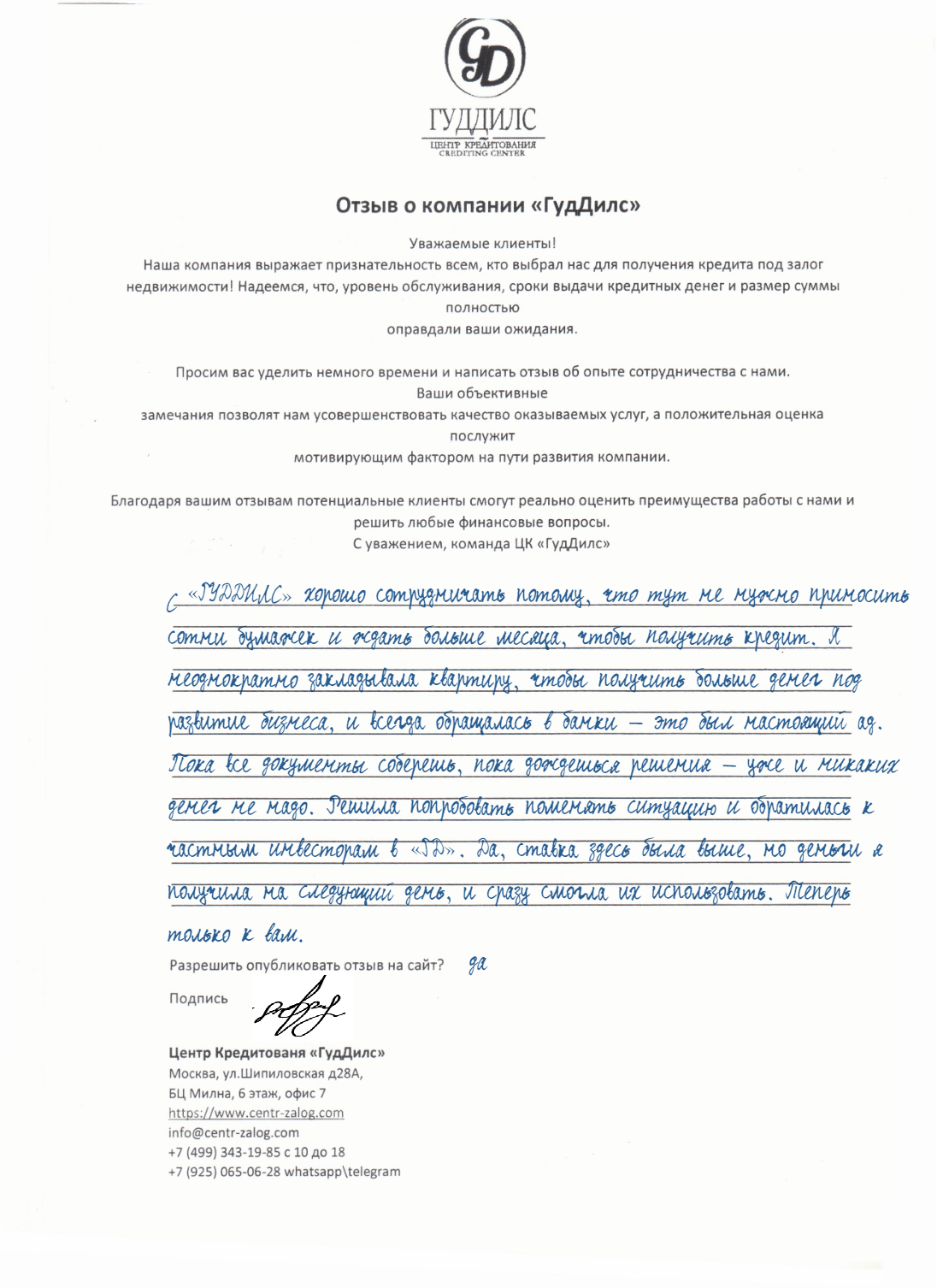

С «Гуддилс» хорошо сотрудничать потому, что тут не нужно приносить сотни бумажек и ждать больше месяца, чтобы получить кредит.

Я неоднократно закладывала квартиру, чтобы получить больше денег под развитие бизнеса, и всегда обращалась в банки – это был настоящий ад.

Пока все документы соберешь, пока дождешься решения – уже и никаких денег не надо.

Решила попробовать поменять ситуацию и обратилась к частным инвесторам в цк «ГУДДИЛС».

Да, ставка здесь была выше, но деньги я получила на следующий день, и сразу смогла их использовать. Теперь только к вам.

Заемщик

Хитров Василий Сергеевич

Объект залога

Квартира в г. Киров

Стоимость залога

8 000 000₽

Выдан аванс

0₽

Выдан кредит

7 500 000₽ со ставкой 8,04%

Ежемесячный платеж

51 250₽

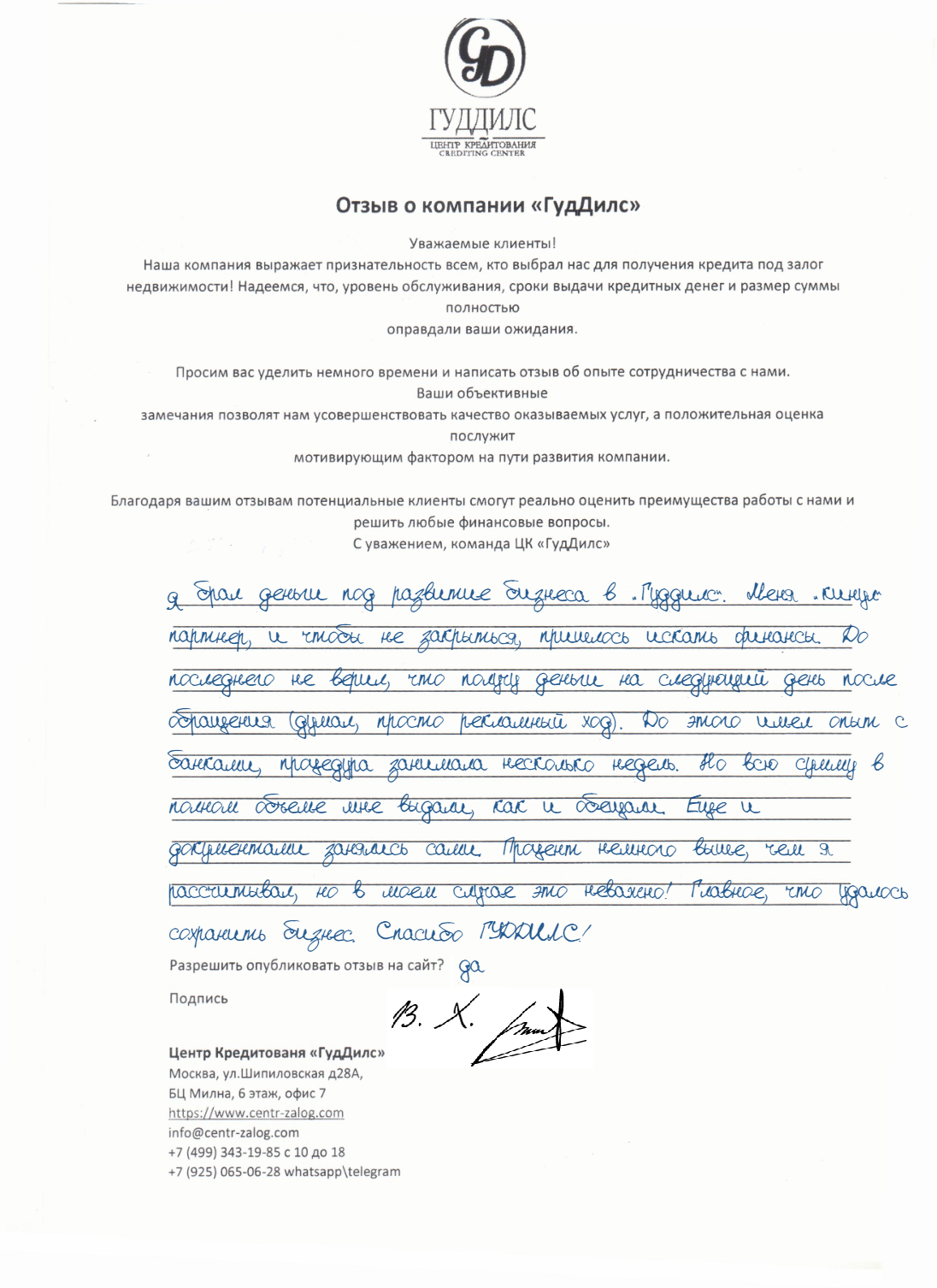

Я брал деньги под развитие бизнеса в «ГУДДИЛС».

Меня «кинул» партнер, и чтобы не закрыться, пришлось искать финансы.

До последнего не верил, что получу деньги на следующий день после обращения (думал, просто рекламный ход). До этого имел опыт с банками, процедура занимала несколько недель.

Но всю сумму в полном объеме мне выдали, как и обещали.

Еще и документами занялись сами.

Процент немного выше, чем я рассчитывал, но в моем случае это неважно!

Главное, что удалось сохранить бизнес. Спасибо!

Заемщик

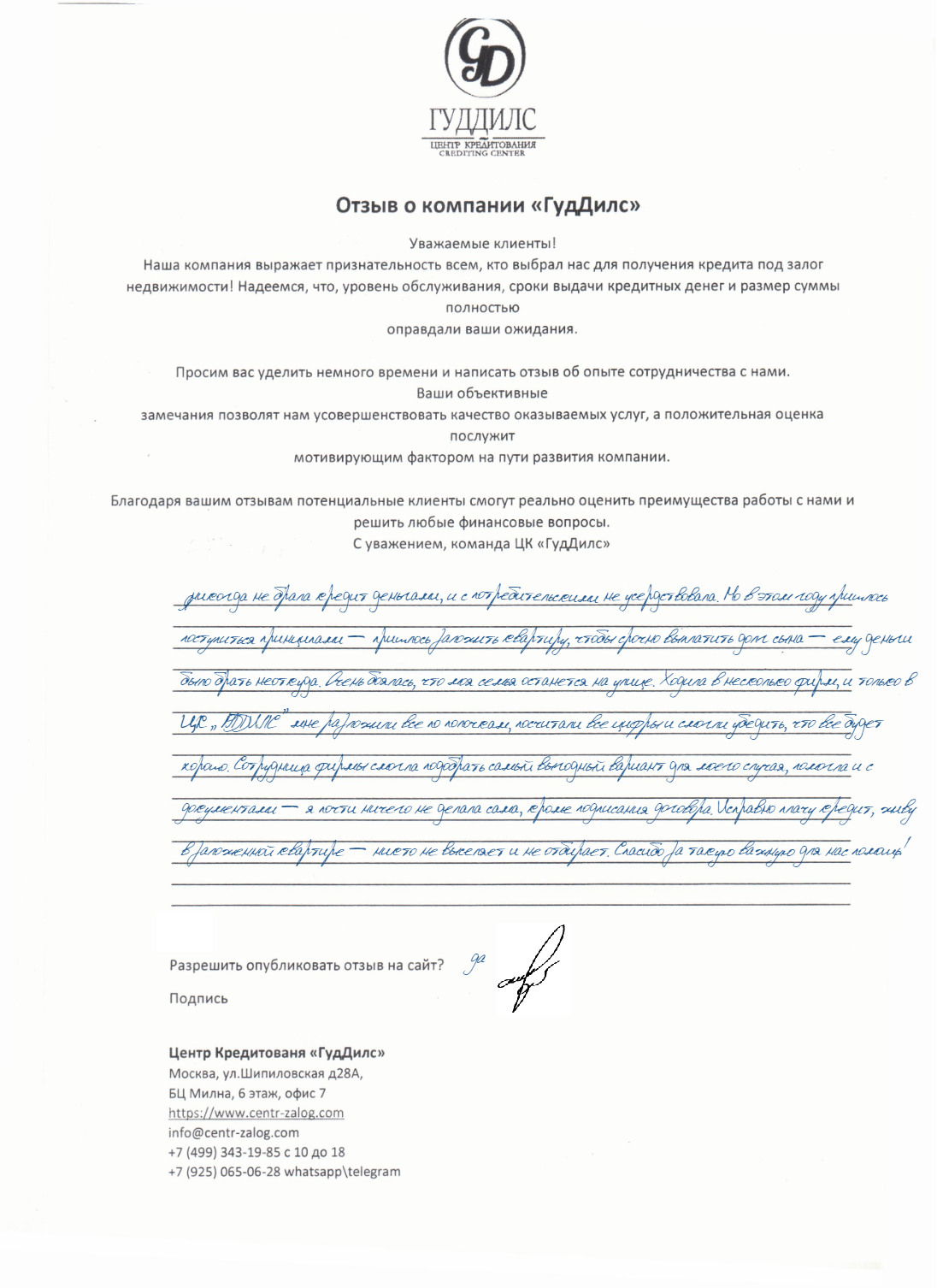

Булдашова Светлана Алексеевна

Объект залога

Квартира в г. Москва

Стоимость залога

6 770 000₽

Выдан аванс

270 000₽

Выдан кредит

6 300 000₽ со ставкой 8,52%

Ежемесячный платеж

41 000₽

Я никогда не брала кредит деньгами, и с потребительскими не усердствовала. Но в этом году пришлось поступиться принципами – пришлось заложить квартиру, чтобы срочно выплатить долг сына – ему деньги было брать

неоткуда. Очень боялась, что моя семья останется на улице. Ходила в несколько фирм, и только в «Залогмен» мне разложили все по полочкам, посчитали все цифры и смогли убедить, что все будет хорошо. Сотрудница

фирмы смогла подобрать самый выгодный вариант для моего случая, помогла и с документами – я почти ничего не делала сама, кроме подписания договора. Исправно плачу кредит, живу в заложенной квартире – никто не

выселяет и не отбирает. Спасибо за такую важную для нас помощь!

Заемщик

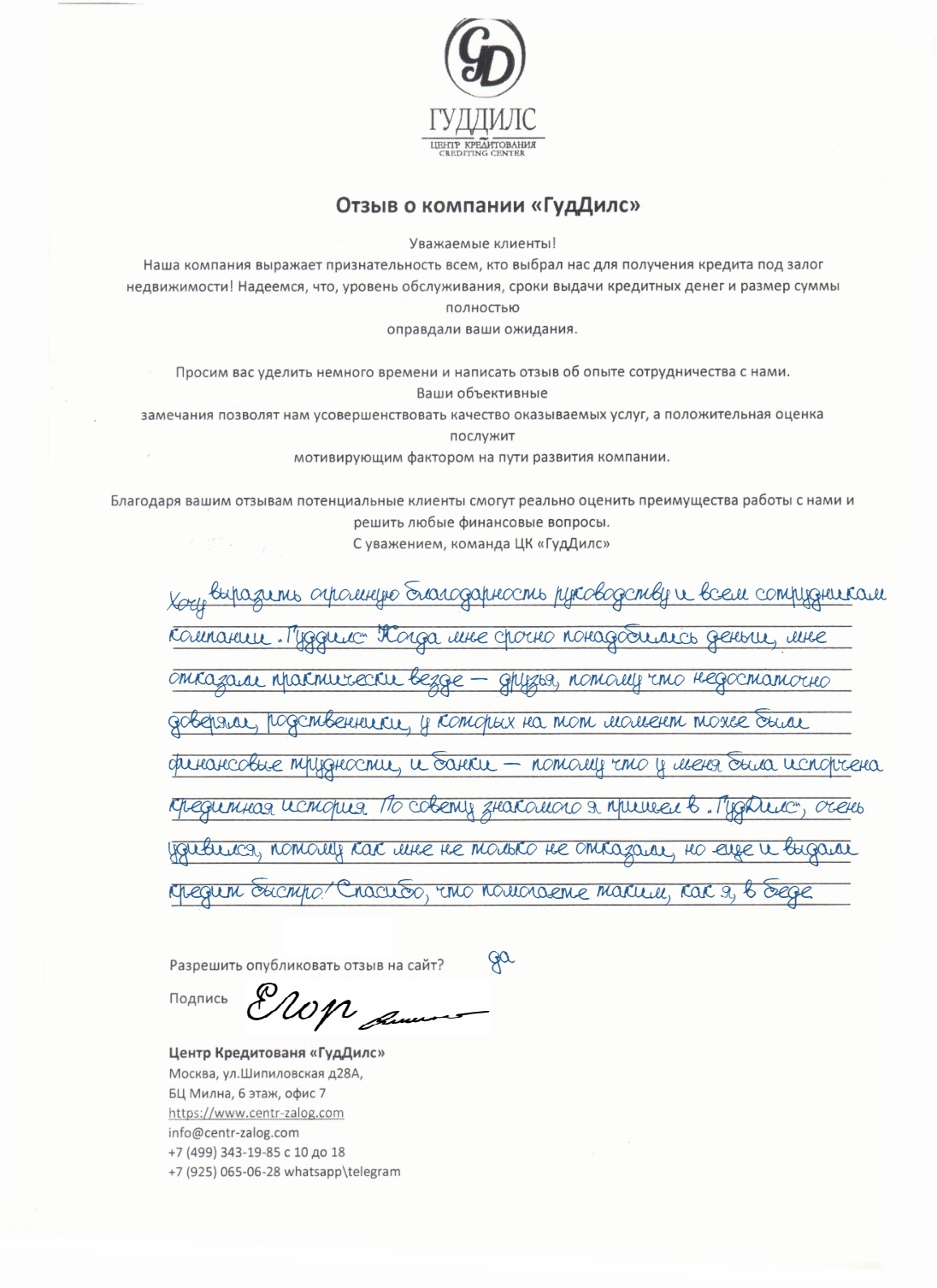

Васильев Егор Дмитриевич

Объект залога

Квартира в г. Реутов

Стоимость залога

2 000 000₽

Выдан аванс

200 000₽

Выдан кредит

1 800 000₽ со ставкой 6,96%

Ежемесячный платеж

12 300₽

Хочу выразить огромную благодарность руководству и всем сотрудникам компании «ГУдДилс» Когда мне срочно понадобились деньги, мне отказали практически везде – друзья, потому что недостаточно доверяли, родственники, у которых на тот момент тоже были финансовые трудности, и банки – потому что у меня была испорчена кредитная история.

По совету знакомого я пришел в «ГУДДИЛС», очень удивился, потому как мне не только не отказали, но еще и выдали кредит быстро! Спасибо, что помогаете таким, как я, в беде.

Заемщик

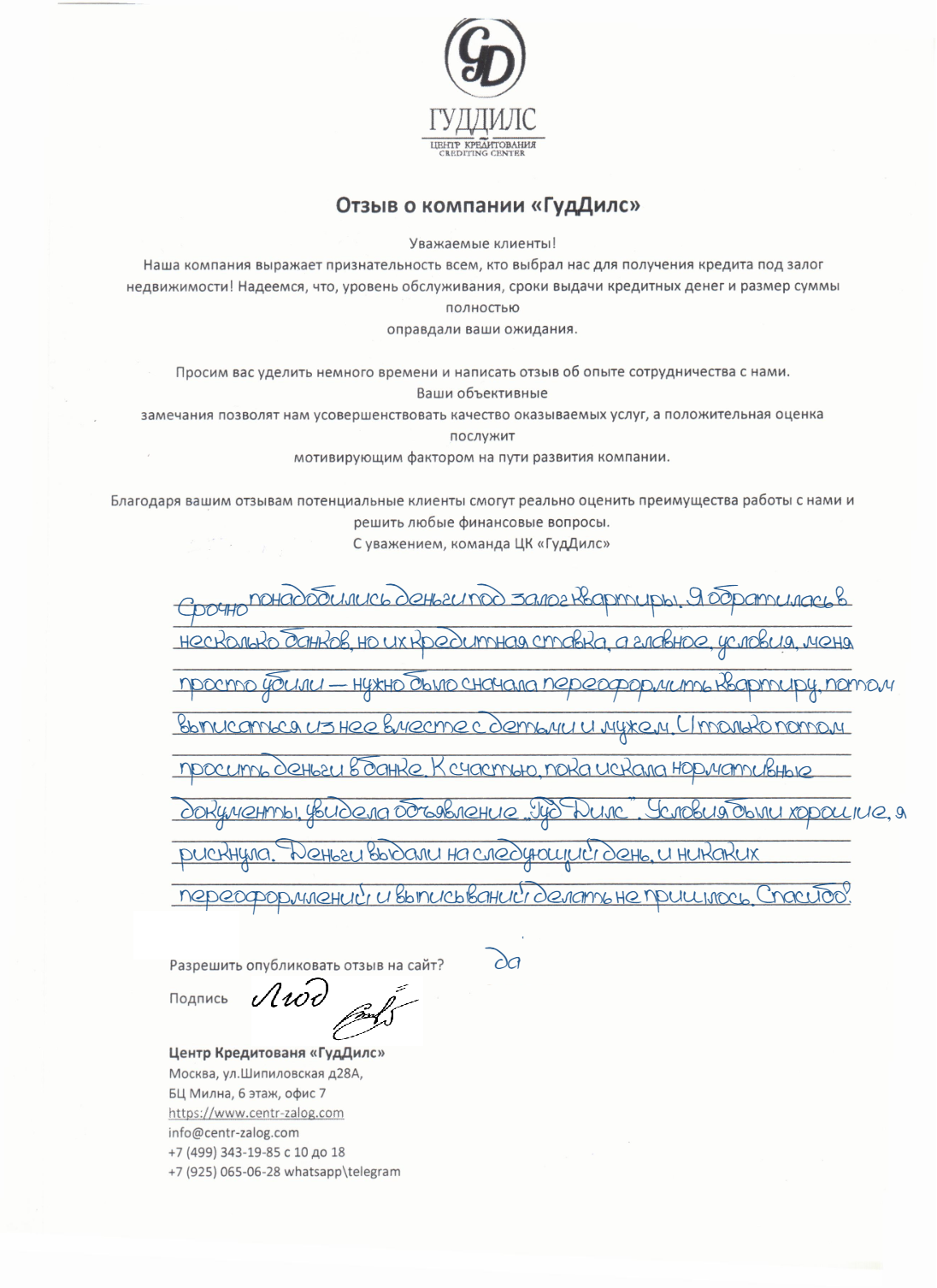

Кирсанова Людмила Георгиевна

Объект залога

Квартира в г. Зеленоград

Стоимость залога

4 000 000₽

Выдан аванс

0₽

Выдан кредит

3 300 000₽ со ставкой 6,96%

Ежемесячный платеж

22 550₽

Срочно понадобились деньги под залог квартиры.

Я обратилась в несколько банков, но их кредитная ставка, а главное, условия, меня просто убили – нужно было сначала переоформить квартиру, потом выписаться из нее вместе с детьми и мужем.

И только потом просить деньги в банке.

К счастью, пока искала нормативные документы, увидела объявление цк «гуддилс».

Условия были хорошие, я рискнула.

Деньги выдали на следующий день, и никаких переоформлений и выписываний делать не пришлось. Спасибо!

Заемщик

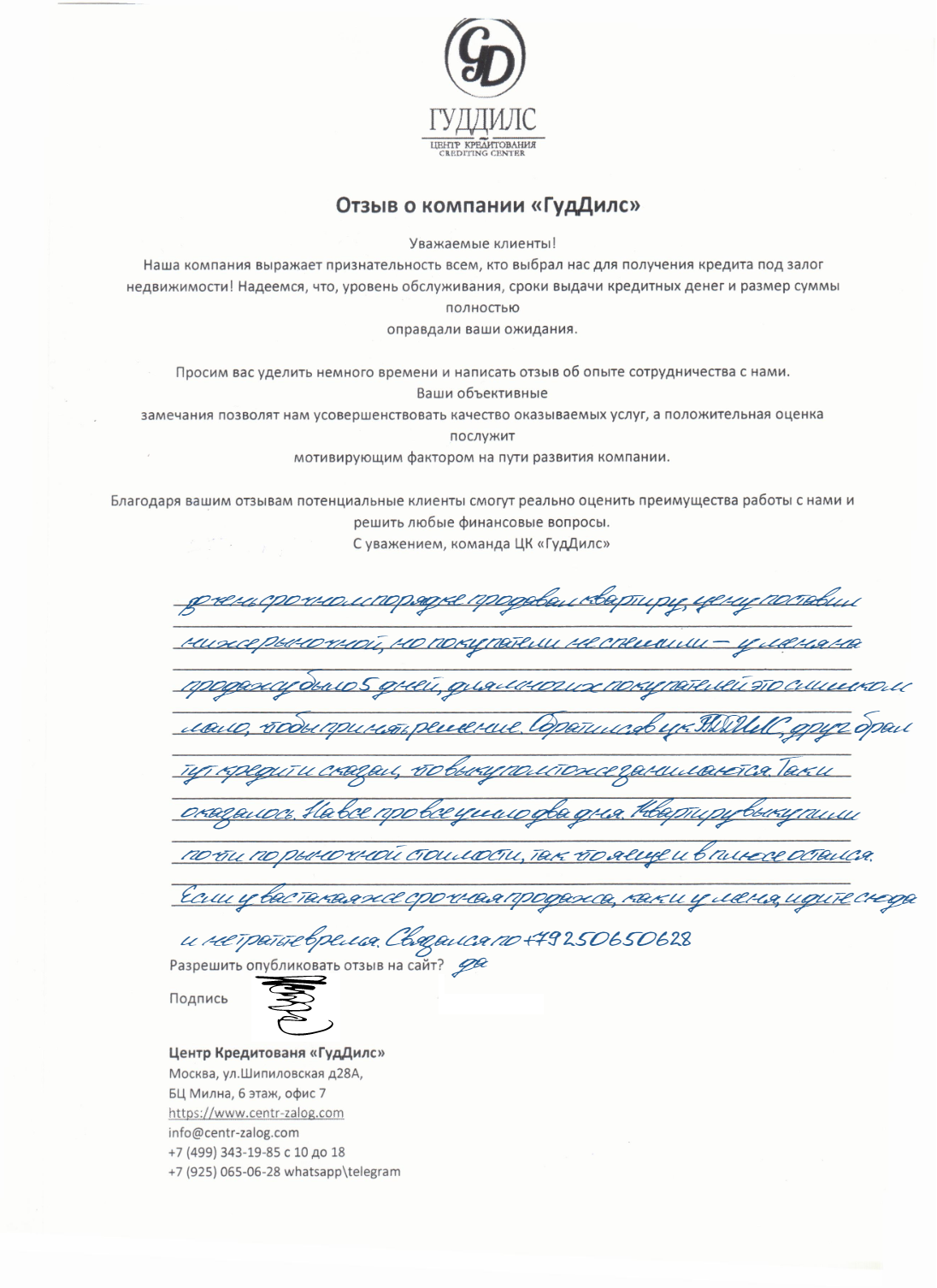

Васнецов Сергей Сергеевич

Объект залога

Квартира в г. Чехов

Стоимость залога

3 350 000₽

Выдан аванс

0₽

Выдан кредит

3 150 000₽ со ставкой 7,68%

Ежемесячный платеж

35 200₽

В очень срочном порядке продавал квартиру, цену поставил ниже рыночной, но покупатели не спешили – у меня на продажу было 5 дней, для многих покупателей это слишком мало, чтобы принять решение.

Обратился в «ГудДилс», друг брал тут кредит и сказал, что выкупом тоже занимаются.

Так и оказалось. На все про все ушло два дня.

Квартиру выкупили почти по рыночной стоимости, так что я еще и в плюсе остался.

Если у вас такая же срочная продажа, как и у меня, идите сюда и не тратьте время.

Заемщик

Берестов Егор Алексеевич

Объект залога

Дом в г. Щербинка

Стоимость залога

11 690 000₽

Выдан аванс

745 000₽

Выдан кредит

10 720 000₽ со ставкой 6,96%

Ежемесячный платеж

117 700₽

Брал кредит я всего два раза в жизни. В обоих случаях закладывал дом, но в первый раз пошел в банк. Так они мне там надоели, что второй раз идти в банк я не рискнул – слишком много волокиты и слишком долго

все. Второй раз решил обратиться к частникам в «Залогмен». Пока не жалею. Только плюсы – оформление быстрое, документов минимум, условия почти не отличаются. Смысл возиться с банками? Ребятам спасибо за то,

что быстро делают свою работу.

Заемщик

Васнецов Сергей Сергеевич

Объект залога

Квартира в г. Чехов

Стоимость залога

3 350 000₽

Выдан аванс

0₽

Выдан кредит

3 150 000₽ со ставкой 7,68%

Ежемесячный платеж

35 200₽

В очень срочном порядке продавал квартиру, цену поставил ниже рыночной, но покупатели не спешили – у меня на продажу было 5 дней, для многих покупателей это слишком мало, чтобы принять решение. Обратился в

«Залогмен», друг брал тут кредит и сказал, что выкупом тоже занимаются. Так и оказалось. На все про все ушло два дня. Квартиру выкупили почти по рыночной стоимости, так что я еще и в плюсе остался. Если у вас

такая же срочная продажа, как и у меня, идите сюда и не тратьте время.

Получите решение по вашему кредиту в течение 15 минут

Укажите номер телефона, мы перезвоним для уточнения деталей и сообщим предварительное решение

Сотрудничаем с ведущими банками и финансовыми организациями страны

В залог принимается недвижимость, которая есть у вас в собственности. И вы это можете подтвердить документом о собственности.

Банков

50+

Микрофинансовых организаций и КПК

30+

Частных инвесторов

80+

ВИДЫ

Какие виды кредитов мы предоставляем?

Посмотрите предложения от банков и инвесторов

Идеальный кредит

Сумма: до 50 000 000₽

Источник: Банк

Ставка: 6%-15%

Срок: 1 год - 20 лет

Рассмотрение: за 1 час

Выдача: от 10 до 14 дней

2 НДФЛ: обязательно

КИ: хорошая

Источник: Банк

Ставка: 6%-15%

Срок: 1 год - 20 лет

Рассмотрение: за 1 час

Выдача: от 10 до 14 дней

2 НДФЛ: обязательно

КИ: хорошая

Простой кредит

Срочный кредит

Сумма: до 50 000 000₽

Источник: КПК

Ставка: 10%-18%

Срок: 1 год - 15 лет

Рассмотрение: за 1 час

Выдача: до 7 дней

2 НДФЛ: не требуется

КИ: не важна

Источник: КПК

Ставка: 10%-18%

Срок: 1 год - 15 лет

Рассмотрение: за 1 час

Выдача: до 7 дней

2 НДФЛ: не требуется

КИ: не важна

Сумма: до 50 000 000₽

Источник: Частный инвестор

Ставка: 12%-24%

Срок: 1 год - 10 лет

Рассмотрение: за 1 час

Выдача: в тот же день

2 НДФЛ: не требуется

КИ: не важна

Источник: Частный инвестор

Ставка: 12%-24%

Срок: 1 год - 10 лет

Рассмотрение: за 1 час

Выдача: в тот же день

2 НДФЛ: не требуется

КИ: не важна

Ответы на частые вопросы

Как узнать максимальную сумму кредита, на которую можно рассчитывать?

Сумма кредита напрямую зависит от рыночной цены недвижимости. Получить на руки можно до 70-90% от оценочной стоимости предмета залога в зависимости от состояния объекта, года постройки,

местоположения и других факторов. Мы можем сделать бесплатную оценку и сообщить вам максимально возможную сумму кредита.

У меня имеются просрочки. Мне одобрят?

На принятие решения состояние кредитной истории не влияет. Мы выдаем кредиты клиентам с любой КИ.

Могу ли я заложить квартиру с прописанными несовершеннолетними?

Конечно да. По Федеральному Закону 102-ФЗ, в рамках которого мы работаем, все прописанные в объекте недвижимости граждане, включая несовершеннолетних детей, остаются зарегистрированными на

весь срок кредитования.

Будет ли переход права собственности на недвижимость?

Мы работаем в рамках Федерального Закона 102-ФЗ об Ипотеке (залоге недвижимости) и сотрудничаем только с надежными партнерами. Все сделки проводятся по договору залога без перехода прав

собственности на залоговое имущество другому лицу. Таким образом, риск быть обманутым полностью исключен.

Что делать, если у меня изменились обстоятельства и я не могу выплачивать заем?

В первую очередь предупредите нас о возможных или уже возникших финансовых трудностях Мы вместе найдем выход из сложившейся ситуации и рассмотрим несколько вариантов решения проблемы –

рефинансирование, отсрочка платежа, увеличение срока кредитования. Штрафные санкции могут быть начислены только в том случае, если вы заранее не сообщите об изменившейся ситуации (за 5-10 дней

до дня очередного платежа).

Смогу ли я получить кредит в банке, имея плохую кредитную историю?

Да, мы поможем вам получить кредит под залог недвижимости в одном из банков наших партнеров.

Смогу ли я получить кредит, имея задолженность по коммунальным платежам?

Да, мы поможем оформить кредит на выгодных условиях и погасим вашу задолженность по коммунальным платежам в счет суммы одобренного кредита.

Вы забираете оригиналы документов?

Нет, правоустанавливающие документы на недвижимость и другие оригиналы документов остаются у вас на протяжении всего срока сотрудничества с банком или инвестиционной компанией.

Нужно ли выписываться из квартиры на время кредитования?

Конечно нет! Поскольку вы остаетесь собственником своего жилья, выписываться не нужно.

Я пенсионер. Дадут ли мне кредит?

Да, с нами можно взять кредит, независимо от вашего возраста.

Можно ли взять ипотеку под залог имеющейся недвижимости?

Да, такой вариант возможен. Предметом залога выступает находящаяся в вашей собственности недвижимость.

Работаете ли вы с юридическими лицами и индивидуальными предпринимателями?

Да, мы выдаем кредит ИП и компаниям, независимо от формы собственности, под залог недвижимости.

Можно ли погасить кредит досрочно? Будут штрафы?

Нет, но всё зависит от условий договора. В договорах наших партнеров присутствует пункт о возможности досрочного погашения кредита без штрафов.

У меня нет официального трудоустройства. Дадут ли мне кредит?

Среди наших партнеров есть банки, которые могут оформить кредит клиенту, не требуя справки о доходах и трудоустройстве. Даже, если у вас нет работы, проблем с получением кредита не будет.

Нужно ли оформлять страховку?

Нет, мы не требуем от клиентов оформлять договор страхования жизни или имущества.

Есть ли скрытые комиссии или дополнительные платежи?

Никаких дополнительных расходов и скрытых комиссий при выдаче займа нет. Договор составляется на прозрачных условиях.

Ставка по кредиту не изменится?

Процентная ставка прописывается в договоре и остается неизменной на протяжении всего срока кредитования. Процент не меняется даже при условии продления договора.

У меня 6 мелких кредитов. Можно ли их все рефинансировать в один?

Да, мы поможем объединить текущие кредиты в один. У нас можно рефинансировать до 10 займов под меньший процент и делать один платеж в месяц вместо нескольких.

Требуется ли согласие других собственников жилья?

Нет, при наличии других собственников предметом залога выступает доля квартиры клиента. Для совершения сделки согласие остальных не требуется.

Остались вопросы?

Мы готовы решить любой ваш вопрос в течение 5 минут.

+7 (499) 343-19-85

улица Шипиловская, дом 28а

БЦ "Милан", офис 715

БЦ "Милан", офис 715

WhatsApp

WhatsApp Презентация и программы

Презентация и программыСАЙТ НЕ ЯВЛЯЕТСЯ ПРЕДСТАВИТЕЛЬСТВОМ МФО ИЛИ БАНКОМ, НЕ ВЫДАЕТ ЗАЙМОВ И КРЕДИТОВ.

ПЕРСОНАЛЬНЫЕ ДАННЫЕ ПОЛЬЗОВАТЕЛЕЙ НЕ СОБИРАЮТСЯ И НЕ ХРАНЯТСЯ. ВСЕ РЕКОМЕНДУЕМЫЕ НА САЙТЕ КРЕДИТНЫЕ УЧРЕЖДЕНИЯ ИМЕЮТ СООТВЕТСТВУЮЩИЕ ЛИЦЕНЗИИ.

УСЛОВИЯ НЕУПЛАТЫ МОЖНО УТОЧНИТЬ НА САЙТЕ МФО.

ООО «ГудДилс»

КРЕДИТ ДО 50 000 000 РУБЛЕЙ!

ОТ 6,1% ДО 18% ГОДОВЫХ!

РАБОТАЕМ 24 ЧАСА В ДЕНЬ!

7 ДНЕЙ В НЕДЕЛЮ!

ТРЕБОВАНИЯ К ЗАЕМЩИКУ:

ВОЗРАСТ ОТ 18 ДО 75 ЛЕТ; ЛЮБАЯ КРЕДИТНАЯ ИСТОРИЯ; НЕДВИЖИМОСТЬ В СОБСТВЕННОСТИ.

В СЛУЧАЕ НАРУШЕНИЯ СРОКОВ, РАЗМЕР НЕУСТОЙКИ СОСТАВЛЯЕТ 0,10% ОТ СУММЫ ПРОСРОЧКИ В ДЕНЬ, НО НЕ БОЛЕЕ 10% ОТ СУММЫ КРЕДИТА; В СЛУЧАЕ ДЛИТЕЛЬНОЙ ЗАДЕРЖКИ ВЫПЛАТЫ ИНФОРМАЦИЯ БУДЕТ ПЕРЕДАНА В БКИ.

ОТ 6,1% ДО 18% ГОДОВЫХ!

РАБОТАЕМ 24 ЧАСА В ДЕНЬ!

7 ДНЕЙ В НЕДЕЛЮ!

ТРЕБОВАНИЯ К ЗАЕМЩИКУ:

ВОЗРАСТ ОТ 18 ДО 75 ЛЕТ; ЛЮБАЯ КРЕДИТНАЯ ИСТОРИЯ; НЕДВИЖИМОСТЬ В СОБСТВЕННОСТИ.

В СЛУЧАЕ НАРУШЕНИЯ СРОКОВ, РАЗМЕР НЕУСТОЙКИ СОСТАВЛЯЕТ 0,10% ОТ СУММЫ ПРОСРОЧКИ В ДЕНЬ, НО НЕ БОЛЕЕ 10% ОТ СУММЫ КРЕДИТА; В СЛУЧАЕ ДЛИТЕЛЬНОЙ ЗАДЕРЖКИ ВЫПЛАТЫ ИНФОРМАЦИЯ БУДЕТ ПЕРЕДАНА В БКИ.

ПОСЛЕДСТВИЯ НЕВЫПЛАТЫ ЗАЁМНЫХ СРЕДСТВ:

В СЛУЧАЕ НЕВОЗВРАЩЕНИЯ В УСЛОВЛЕННЫЙ СРОК СУММЫ КРЕДИТА ИЛИ СУММЫ ПРОЦЕНТОВ ЗА ПОЛЬЗОВАНИЕ ЗАЁМНЫМИ СРЕДСТВАМИ КРЕДИТОР ВЫНУЖДЕНО НАЧИСЛИТ ШТРАФ ЗА ПРОСРОЧКУ ПЛАТЕЖА. БОЛЬШИНСТВО КРЕДИТОРОВ ИДУТ НА УСТУПКИ И ДАЮТ 3 ДОПОЛНИТЕЛЬНЫХ РАБОЧИХ ДНЯ ДЛЯ ОПЛАТЫ. ОНИ ПРЕДУСМОТРЕНЫ НА СЛУЧАЙ, К ПРИМЕРУ, ЕСЛИ БАНКОВСКИЙ ПЕРЕВОД ЗАНЯЛ БОЛЬШЕ ВРЕМЕНИ, ЧЕМ ОБЫЧНО. ОДНАКО, В СЛУЧАЕ НЕПОЛУЧЕНИЯ ОТ ВАС КАКОЙ-ЛИБО РЕАКЦИИ В ТЕЧЕНИЕ ПРОДОЛЖИТЕЛЬНОГО \ВРЕМЕНИ, БУДЕТ НАЧИСЛЕН ШТРАФ ЗА ПРОСРОЧКУ СРОКА ПОГАШЕНИЯ РАЗМЕРОМ В СРЕДНЕМ 0,10% ОТ ПЕРВОНАЧАЛЬНОЙ СУММЫ ДЛЯ ЗАЙМОВ, 0,03% ОТ СУММЫ ЗАДОЛЖЕННОСТИ В СРЕДНЕМ.

В СЛУЧАЕ НЕВОЗВРАЩЕНИЯ В УСЛОВЛЕННЫЙ СРОК СУММЫ КРЕДИТА ИЛИ СУММЫ ПРОЦЕНТОВ ЗА ПОЛЬЗОВАНИЕ ЗАЁМНЫМИ СРЕДСТВАМИ КРЕДИТОР ВЫНУЖДЕНО НАЧИСЛИТ ШТРАФ ЗА ПРОСРОЧКУ ПЛАТЕЖА. БОЛЬШИНСТВО КРЕДИТОРОВ ИДУТ НА УСТУПКИ И ДАЮТ 3 ДОПОЛНИТЕЛЬНЫХ РАБОЧИХ ДНЯ ДЛЯ ОПЛАТЫ. ОНИ ПРЕДУСМОТРЕНЫ НА СЛУЧАЙ, К ПРИМЕРУ, ЕСЛИ БАНКОВСКИЙ ПЕРЕВОД ЗАНЯЛ БОЛЬШЕ ВРЕМЕНИ, ЧЕМ ОБЫЧНО. ОДНАКО, В СЛУЧАЕ НЕПОЛУЧЕНИЯ ОТ ВАС КАКОЙ-ЛИБО РЕАКЦИИ В ТЕЧЕНИЕ ПРОДОЛЖИТЕЛЬНОГО \ВРЕМЕНИ, БУДЕТ НАЧИСЛЕН ШТРАФ ЗА ПРОСРОЧКУ СРОКА ПОГАШЕНИЯ РАЗМЕРОМ В СРЕДНЕМ 0,10% ОТ ПЕРВОНАЧАЛЬНОЙ СУММЫ ДЛЯ ЗАЙМОВ, 0,03% ОТ СУММЫ ЗАДОЛЖЕННОСТИ В СРЕДНЕМ.

ПРИ НЕСОБЛЮДЕНИИ ВАМИ УСЛОВИЙ ПО ПОГАШЕНИЮ КРЕДИТА, ДАННЫЕ О ВАС МОГУТ БЫТЬ ПЕРЕДАНЫ В РЕЕСТР ДОЛЖНИКОВ, А ЗАДОЛЖЕННОСТЬ - КОЛЛЕКТОРСКОМУ АГЕНТСТВУ ДЛЯ ВЗЫСКАНИЯ ДОЛГА. О ВСЕХ ПРИБЛИЖАЮЩИХСЯ СРОКАХ ПЛАТЕЖА

КРЕДИТОР СВОЕВРЕМЕННО ИНФОРМИРУЕТ ВАС ПО СМС ИЛИ ЭЛЕКТРОННОЙ ПОЧТЕ. РЕКОМЕНДУЕМ ВАМ ВНОСИТЬ ПЛАТЕЖ В ДЕНЬ ПОЛУЧЕНИЯ ДАННЫХ НАПОМИНАНИЙ. ПОГАШАЯ ЗАДОЛЖЕННОСТЬ В СРОК, ВЫ ФОРМИРУЕТЕ ХОРОШУЮ КРЕДИТНУЮ ИСТОРИЮ,

ЧТО ПОВЫШАЕТ ВАШИ ШАНСЫ В ДАЛЬНЕЙШЕМ ПОЛУЧИТЬ КРЕДИТ НА БОЛЕЕ ВЫГОДНЫХ УСЛОВИЯХ. ПРЕДЛОЖЕНИЕ НЕ ЯВЛЯЕТСЯ ОФФЕРТОЙ. КОНЕЧНЫЕ УСЛОВИЯ УТОЧНЯЙТЕ ПРИ ПРЯМОМ ОБЩЕНИИ С КРЕДИТОРАМИ.

Получите решение по вашему кредиту в течение 15 минут

Укажите номер телефона, мы перезвоним для уточнения деталей и сообщим предварительное решение.

Заказать звонок

Укажите номер телефона, мы перезвоним вам в рабочее время.